Коэффициент корреляции Пирсона

Материал из MachineLearning.

(Различия между версиями)

(→Слабые стороны) |

(→См. также) |

||

| Строка 57: | Строка 57: | ||

== См. также == | == См. также == | ||

| + | * [[Частная корреляция]] | ||

* [[Коэффициент корреляции Спирмена]] | * [[Коэффициент корреляции Спирмена]] | ||

* [[Коэффициент корреляции Кенделла]] | * [[Коэффициент корреляции Кенделла]] | ||

Версия 15:33, 10 января 2009

|

Определение

Коэффициент корреляции Пирсона характеризует существование линейной зависимости между двумя величинами.

Даны две выборки

;

Коэффициент корреляции Пирсена рассчитывается по формуле:

где

- средние значения выборок x и y;

- среднеквадратичные отклонения;

− называют также теснотой линейной связи.

, тогда

- линейно зависимы.

, тогда

Статистическая проверка наличия корреляции

Гипотеза : Отсутствие линейной связи

Статистика критерия:

- Распределение Стьюдента с

степенями свободы.

Слабые стороны

- Неустойчивость к выбросам;

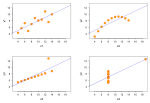

Четыре различных набора данных, коэффициент корреляции на которых равен 0.81

Четыре различных набора данных, коэффициент корреляции на которых равен 0.81

- С помощью коэффициента корреляции можно определить линейную зависимость между величинами, другие взаимосвязи выявляются методами регрессионного анализа;

- Необходимо понимать различие понятий "независимость" и "некоррелированность". Из первого следует второе, но не наоборот.

Для того, чтобы выяснить отношение между двумя переменными, часто необходимо избавиться от влияния третьей переменной. Рассмотрим пример 3-х переменных: x,y,z. Исключим влияние переменной z:

Для исключения влияния большего числа переменных:

, где

- гл. минор матрицы коэффициентов корреляции переменных

;